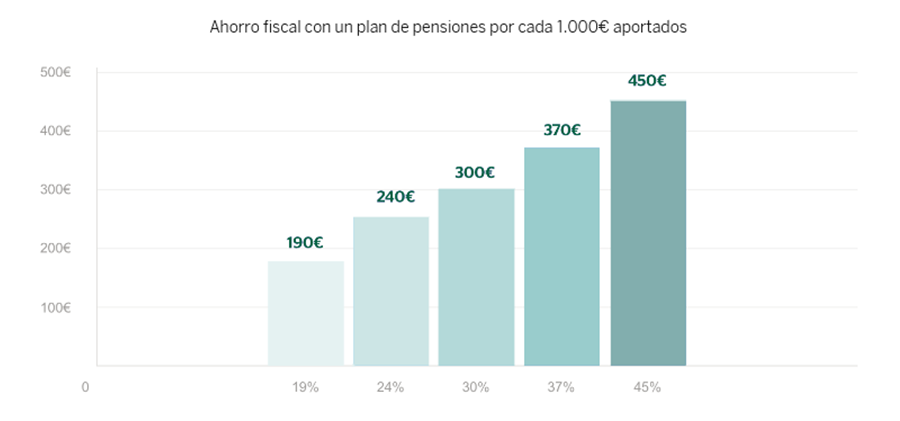

Puedes invertir para tu jubilación con un ventajoso ahorro fiscal

(1) Los tipos impositivos varían en función de la escala autonómica. Consulta el tipo impositivo máximo que tiene establecido tu comunidad autónoma.

Nuevos límites y régimen fiscal para las aportaciones

Los límites de aportaciones anuales para residentes en territorio común son:

Aportaciones a planes de pensiones individuales:

- Aportaciones individuales: En 2023 el límite total de aportaciones individuales que un mismo contribuyente puede realizar al conjunto de productos de previsión social (planes de pensiones individuales, planes de previsión asegurado, planes de previsión social empresarial, planes de empleo y mutualidades de previsión social) es de 1.500 euros.

- Aportaciones a favor de cónyuge con rentas inferiores a 8.000 euros anuales: 1.000 euros

- Aportaciones realizadas a favor de partícipe con alguna discapacidad. El límite máximo de reducción para las personas con discapacidad es de 24.250 euros cuando las aportaciones las realice la propia persona discapacitada. La aportación máxima por parte de terceros (cónyuge o tutor) está limitada a 10.000 euros anuales. No pudiendo exceder la aportación conjunta por ambos en ningún caso los 24.250 euros anuales

Aportaciones a planes de pensiones de empleo:

A partir del 1 de enero de 2023 se modifican los límites de aportaciones a planes de pensiones de empleo y se introduce un nuevo vehículo “los planes de empleo simplificados” que permitirá que los autónomos puedan llegar hasta un máximo de aportación de 5.750 euros anuales.

Aportaciones al conjunto de productos de previsión social 1.500 euros/ anuales +

Incremento por aportaciones a planes de empleo 8.500 euros/anuales (1)

(1) 8.500 euros/ anuales realizadas por parte de la empresa o por parte del trabajador por importe igual o inferior a las cantidades que resulten del siguiente cuadro:

| Contribución anual realizada por la empresa | Aportación máxima que el trabajador puede complementar |

|---|---|

| ≤ 500 euros | Contribución empresarial x 2,5 |

| 500 - 1.500 euros | 1.250€ + (contribución empresarial -500 euros) x 0,25 |

| > 1.500 euros | Contribución empresarial x 1 |

Cuando el trabajador obtenga en el ejercicio rendimientos íntegros del trabajo > 60.000€ procedentes de la empresa que realiza la contribución se aplicará el coeficiente *1 en todo caso, a cuyo efecto la empresa deberá comunicar a la gestora que no concurre esta circunstancia.

Cuando las aportaciones al plan de empleo sean las propias que el empresario individual o el profesional realice a planes de empleo de los que, a su vez, sea promotor y participe estarán limitadas para el mismo en 4.250€.

Aportaciones a planes de empleo simplificados para autónomos.

Aportaciones al conjunto de productos de previsión social 1.500 euros/anuales +

Incremento de aportaciones a planes de empleo simplificados 4.250 euros/anuales